2022年9月22日上午,由bwin必赢登录入口官网主办,bwin必赢登录入口官网人文社会科学研究院、bwin必赢登录入口官网金融系、bwin必赢登录入口官网金融研究中心承办的长江论坛第一百五十五讲在腾讯会议平台通过线上方式举行。论坛邀请上海财经大学金融学院朱小能教授做题为“Being Present: Current Economic Conditions and Bond Returns”的学术报告。论坛由bwin必赢登录入口官网金融系李斌教授主持。

论坛中,朱小能教授介绍了当前经济形势预期对债券价格的重要作用,详细阐述了该项研究的指标构建、计量方法、研究发现等内容,同时也指出了该项研究的突破和现实经济含义。

首先,朱小能教授基于研究背景,分析了经济基本面和债券价格的相关性,提出了宏观经济信息与债券收益的复杂关系。接着,朱小能教授对相关文献进行了梳理。已有文献大多通过过去经济信息或未来信息预测债券价格,鲜有将当前经济形势纳入债券价格的预测。因此,从当前经济形势对债券定价的影响是该项研究的落脚点。

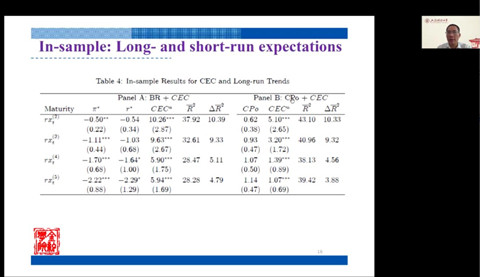

其次,朱小能教授介绍了关键指标的构建以及本研究运用的机器学习法。基于债券收益率和实时宏观经济构建的CEC指标和美联储研究局公布的当前经济形势数据对比,证明了债券价格与当前经济形势预测“Nowcast”相关,而与未来经济形势预测“Forecast”无关。进一步研究发现,当前经济形势指标更多反映了房地产、失业率、实体经济的信息,而较少反映通胀信息。

再次,朱小能教授分析了当前学者对债券价格反映信息的争议。因为宏观经济预期的复杂性,针对长期债券和短期债券的价格是否包含了有关通胀预期、工业产出值、GDP增长的信息,不同学者持有不同的看法。本次论坛分享的研究将长短期经济形势预期纳入债券价格的信息集。研究结果也表明,长期经济形势预期和短期经济形势预期都对债券价格有重要影响,并且二者呈现互补关系。

最后,朱小能教授从货币政策角度指出了利率预测的重要性,提出当前经济形势对预测利率的参考价值,该项研究构建了非完全信息的利率期限结构模型,并发现加入当前经济形势预期的利率期限结构对债券风险溢价有更好的估计能力,很好的解释了债券逆周期现象。

朱小能教授的报告聚焦学术前沿,逻辑清晰,引发了在场师生的浓厚兴趣。与会现场,大家各抒己见,针对CEC指标构建方法、“Nowcast”的特殊预测意义以及资本市场信息对债券定价的影响等问题展开了激烈讨论。与会师生均深受启发、收获颇丰,本次论坛圆满落幕。

朱小能教授,上海财经大学金融学院教授、博导,入选国家级青年人才项目,上海国际金融与经济研究院研究员,从事资产定价、金融市场与宏观经济、金融科技、货币政策等方面的研究。近年来在国际权威期刊《Journal of Financial Economics》《Management Science》《Journal of Financial and Quantitative Analysis》《Review of Finance》等发表论文近30篇,国内权威期刊《经济研究》《金融研究》《经济学季刊》《管理科学学报》等发表论文10多篇;多项决策咨询成果获批示;在《光明日报》《上海证券报》《文汇报》《凤凰财经》等发表评论文章多篇。主持国家社科基金重大项目、国家自然科学基金、上海市决策咨询课题、教育部人文社科项目等各类课题。担任教育部中国教育智库网特聘专家、上海市金融专硕教指委委员等职。

(供稿:周艺;审稿:余静文)

扫描二维码关注学院官方微信获取最新动态

地址:中国 武汉 武汉珞珈山 电话:027-68752883 传真:027-68754150 学院邮箱:EMS@whu.edu.cn 学院纪检邮箱:CDIEMS@whu.edu.cn 版权所有©2024 bwin必赢登录入口官网 鄂ICP备05003330号